通貨の両替はカジノに行くようなものです。 おそらく何らかの形でお金を失うことになるでしょう。 幸運なことに、Fintech 企業が トランスファーワイズ 銀行をプロセスから排除することで、常にハウスが勝てるようにしないことを目的としています。

ブラウザまたはアプリ(iOSおよび アンドロイド)、人々は数十の通貨でお金を受け取り、それを中間市場レートで変換できます。

おすすめ動画

通貨での取引

TransferWise の 2 人の共同創設者、Kristo Kääarman 氏と Taavet Hinrikus 氏はエストニア出身ですが、海外のロンドンで働いていたため、現地と母国の両方で請求書を支払うために頻繁に通貨を両替する必要がありました。 彼らは銀行を通さないように、仲値レートでユーロとポンドで資金を相互に交換した。 このオーダーメイドのソリューションがサービス開始のきっかけとなりました。

関連している

- いつも開いているタブが多すぎますか? Google Chromeがついに役立つかもしれない

2010 年から現在まで遡ると、同社は世界 9 か所のオフィスに 1,200 人の従業員を擁し、毎月 40 億ドルを流通させています。 ユーザーは毎年最大 10 億ドルを節約できると推定されています。 何よりも、参加とアカウントの設定は無料です。 お金の送受信 PayPal と従来の銀行を組み合わせたような感じです。

TransferWiseは取引ごとにパーセンテージ手数料と定額手数料の両方を請求しますが、その金額は金融機関の手数料の数分の1、またはさらに低いです。 ペイパル、為替手数料がかかります。 PayPalは一律2.5%の手数料を課しているが、為替レートも値上げしているのに対し、銀行は自社に有利なように仲値レートからポイントを削り取ることでほぼ完全に手数料を隠している。

たとえば、銀行ではなく TransferWise 経由で 2,000 ドルをユーロに両替したい場合、100 ドル以上節約できます。 そのシナリオでは、TransferWise の手数料はわずか 12 ドルになります。 ウェスタン ユニオンと比較すると、このルートでは 140 ユーロ余分にお金がかかります。 よりわずかに安いだけです ワールドレミット、13ユーロの差があります。

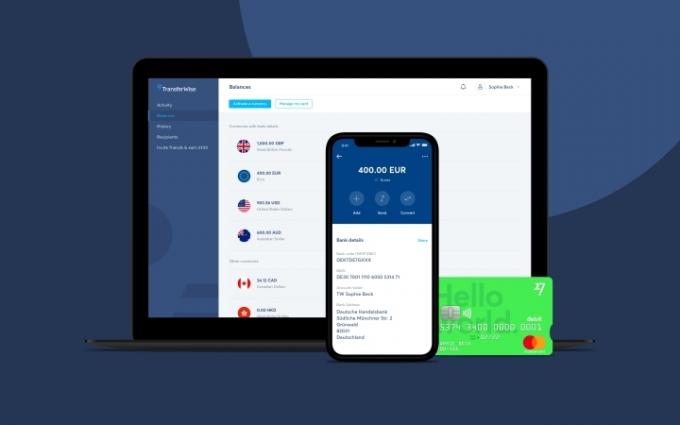

これらはすべてウェブサイトまたはアプリを通じて行うことができますが、TransferWise アカウントに入金する必要があります。 仮想証券会社として機能し、米国、英国、ユーロ圏、オーストラリアなど、最も広く流通している通貨の口座番号があります。 たとえば、カナダで働いている間は米ドルで給与を受け取り、ボーダレス口座に直接入金することができます。

そこから、アプリ上で欲しいものをカナダドルに変換してカナダの銀行口座に送金したり、現地の請求書をそこから直接支払うことができます。 ドルには金利面での優位性がありますが、銀行のマージンを回避すれば、さらに 1 ドルを伸ばすことができます。

全体として、最大 44 の異なる通貨で資金を保有または交換することができ、その国はスイス、エジプト、日本、ブラジル、トルコ、シンガポール、ニュージーランドなど多岐にわたります。 実際に両替できるリストはこれより短く、約 21 か国ですが、両替された資金を受け取ることができるのは 44 か国のいずれかです。 このレポートの時点では、暗号通貨との統合は行われていないため、ビットコインとの交換はここでは選択肢になりません。

「ボーダレス」へ

資金の送金、受け取り、送金の柔軟性を高めるために、同社は昨年、「ボーダレス口座」と呼ぶものを立ち上げた。 これにより、ユーザーは、前述の 4 つの管轄区域での直接預金や電信送金を受け入れるための口座番号やルーティング番号を含め、複数の通貨を同時に保持できるようになります。

為替トレーダーであることとまったく同じではありませんが、確かにそう感じるかもしれません。 各地に銀行口座があるような気もします。 たとえば、米国でフリーランスとして働いているがオーストラリアに住んでいるカナダ人は、オーストラリアに銀行口座を持っているかのように米ドルで報酬を受け取ることができます。 直接入金は他の銀行と同じように機能しますが、為替が行われない点が異なります。 言い換えれば、カナダやオーストラリアの銀行への米国資金のより高価な電信送金を、そのレートで受け入れる必要はありません。

PayPal は、販売者からお金を受け取るときに、2.9 パーセントの手数料に加えて、取引ごとに追加の 0.30 ドルを請求します。 毎月および 1 年間にわたって複数のトランザクションが発生すると、そのスプレッドは積み重なり始めます。 PayPal を使用すると、ユーザーはサポートされている通貨でお金を受け取ることができますが、まず通貨に変換しないと銀行に送金することはできません。

TransferWise は両端をカバーしようとします。 一方で、希望する通貨でお金を受け取ることができ、追加料金を支払う必要はありません。 もう 1 つは、はるかに低額の手数料を上乗せして、中間市場のレートで必要な通貨に両替します。 アプリ内での直接入金と送金により、独自の手数料が発生し、決済に時間がかかる旧式の SWIFT システムに基づく電信送金を行う必要がなくなります。

私たちはこれがどのように機能するかを評価するために何度もテストしましたが、非常に迅速でシームレスであることがわかりました。 ただし、注意点もいくつかありました。

まず、外国銀行の米ドル口座では、電信送金でしかドルを入金できず、避けたいと思っていたのと同じ銀行手数料が発生しました。 米国の口座ではまったくそのようなことはなく、資金の送金がはるかに速くなりました。 第二に、外貨をそのままの状態で PayPal からボーダレス口座に送金することはできますが、それは一方通行です。 その現金が PayPal アカウントから出てしまうと、元に戻す方法はありません。

第三に、ボーダレス口座から同じ通貨を使用して外国のクレジット カードを支払うことはできなかったでしょう。 その前に、まず銀行口座に資金を入金する必要があります。 そして最後に、PayPal の残高がゼロのときにオンライン購入を行うために、PayPal のバックアップとしてボーダレス アカウントを使用しても成功しませんでした。

デビットマスターカード

最近のトランスファーワイズ デビットマスターカードを発行しました 英国とヨーロッパでは、販売時点 (またはオンライン) ではクレジット カードのように機能し、ATM ではデビット カードのように機能します。 このカードはまだ米国では利用できないが、年末までに米国内で開始される可能性がある(日付は未確認)。

PayPalにも同様のサービスがあります 米国のマスターカードただし、特に旅行に関しては、それらの間に大きな違いがあることがわかりました。

PayPal では、カードを使用して何かを購入したり、特に現地通貨で現金を引き出したりする前に、主通貨を変更する必要があります。 たとえば、口座に米ドル、オーストラリアドル、ユーロを保有していて、これから スペインの場合、使用するものはすべてそのバランスから得られるように、メインをユーロに切り替える必要があります。 初め。

TransferWise のカードは、最初に現地通貨を引き出し、その後、最良の換算レートを提供する他の通貨をデフォルトとして使用します。 POS 端末でカードを使用すると、現地通貨のオプションが表示されます。 これを選択すると、現在地に基づいてボーダレス口座から対応する通貨から常に資金が引き出されます。 PayPal のカードではまだそのようなことは確認されていません。

ただし、注意すべき制限があります。 このカードの保有には年会費はかかりませんが、現金引き出しが無料になるのは、英国カードと欧州カードの場合、それぞれ月あたり 200 ポンドまたは 200 ユーロまでです。 その後、TransferWise は 2% の手数料を徴収します。 PayPal のカードは 1 日あたり 400 ドルまでに制限されていましたが、これを超えることはできませんでした。 また、ATM自体の手数料以外に引き出し手数料もかかりませんでした。

そのため、旅行中に繰り返し現金を引き出す場合、TransferWise のカードの価値がわかりにくくなります。 特に、会社の手数料がATMの請求額に上乗せされている場合は特にそうです。 確かに、彼らはそれを制御することはできませんが、追加の200ユーロを引き出すには4ユーロの手数料がかかり、さらにATMがかさむその他の法外な手数料がかかる場合、これは飲み込むのが難しい薬です。 それを数回繰り返すと、合計されます。

一方で、手数料は都度両替するよりも安くなります。 為替レートは毎日わずかに変動することがありますが、空港、銀行、または通貨キオスクのいずれかで、マークアップは常に同じです。 アプリを介した変換には数分しかかかりません。お金を引き出す前にトランザクションの処理に遅延がないため、即時です。

セキュリティと規制

オンライン販売者への支払いをサポートしているにもかかわらず、TransferWise のカードはサポートされていません マスターカードセキュアコード、ユーザーと金融機関だけが知っているプライベート PIN コードを提供する追加のセキュリティ層。 PIN はオンライン販売者を含む他の人には隠されます。 オンラインベンダーがクレジットカードでの支払いを容易にするためにそれを要求した場合、このカードはあまり役に立ちません。

6 月にサービス全体が停止したとき、同社全体のセキュリティが疑問視されました。 説明 ハッキングが麻痺の原因ではなく、技術的な問題を概説したが、ユーザーはソーシャルメディア上で恥ずかしがらずに不満を表明した。

マネーロンダリングの可能性の影も当然浮かび上がってくる。 ユーザーがより多くの利益を得るために毎日継続的に資金を交換する投機的な通貨取引は言うまでもありません。 TransferWiseの担当者はDigital Trendsに対し、これらのシナリオは両方とも、アラートの形で常に精査されており、それらを消し去るために行動できると語った。

規制面では、詳細な情報がすべて記載されています。 パートナーシップと登録 これらには、金融犯罪取締ネットワーク(FinCEN)、コミュニティ連邦貯蓄銀行、クロスリバー銀行、ウェルズ・ファーゴが含まれる。 それらの銀行は、 連邦預金保険公社 (FDIC)、つまり、会社が倒産した場合に備えて、TransferWise に保有されている最大 250,000 ドルの残高が保険されることになります。

これが規制やセキュリティに直接関係しているわけではありませんが、TransferWise のカードはいかなる特典プログラムにも含まれていないことに注意してください。 したがって、買い物でマイレージ ポイントを集めたい場合は、このカードを利用している間はポイントを獲得できません。

前払いまたは後払い

海外に住む親戚や友人に送金する人にとって、このサービスは手続きを簡素化します。 携帯電話で数分以内に作業は完了します。 たとえあなたが彼らを訪問する可能性がある場合でも、事前に現地通貨で送金しておけば、到着時に彼らはそれを引き出すことができます - 繰り返しますが、前払いの費用が少なくなります。

従来の銀行業務、特に送金や外国為替に関しては、これらの業務を簡単かつ迅速に実行することはできません。 TransferWise は正しい軌道に乗っているように見えますが、次のような競合他社もいます。 レボリュートが出現し、ある種の通貨貿易戦争が進行している可能性があります。

編集者のおすすめ

- アプリを使わずにデスクトップで Google Podcasts を聴けるようになりました

- Googleは再設計されたアプリから色を取り除いたが、少しの効果は大いにある