איש זקן חכם (בסדר, אבי) אמר לי פעם: פרוטה שנחסכה היא פרוטה שהרוויחה. ולמרות שהאמרה הזו היא לא בדיוק מוזיקה לאוזני הקונה העל הזה, היא בהחלט נכונה.

אבל לחסוך כסף זה לא בדיוק כיף, או קל. זו הסיבה שמצאתי שתי אפליקציות שמקלות על הכאב - לפחות במעט.

סרטון היום

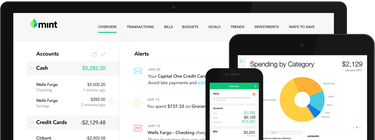

מנטה

Mint זמין עבור האינטרנט, ובגרסאות ניידות עבור מכשירי אנדרואיד ו-iOS.

מנטה עשויה להיות אפליקציית הכספים האישיים הידועה ביותר, וקל להבין מדוע. אפליקציית אינטרנט וניידים בחינם (אך נתמכת בפרסומות) מציגה לך תמונה כוללת של הבריאות הפיננסית שלך, ועוקבת אוטומטית אחר היתרות והחשבונות שלך במיקום מרכזי אחד. אתה מחבר את החשבונות שלך ל-Mint (זה עובד עם כל המוסדות הפיננסיים הגדולים בארה"ב וקנדה) וזה מחלק אוטומטית את ההוצאות והחסכונות שלך.

הממשק של Mint אלגנטי ונגיש, והגדרת האפליקציה קלה. ברגע שאתה יוצר חשבון, Mint מבקשת ממך להוסיף את כל חשבונות הבנקים והאשראי שלך, וביצוע זה הוא קל - כל עוד יש לך את כל שמות המשתמש והסיסמאות שלך בהישג יד. לאחר שתזין את המידע הדרוש, Mint עושה עבורך את כל העבודה, מתחברת למוסדות הפיננסיים שלך ומשיכת את הנתונים הדרושים לה. ברגע שזה הושלם, מנטה מציגה לך תמונה קלה להבנה של הכספים הכוללים שלך, כולל פרטים קטנים (כגון סכומי פירעון ומועדי פירעון) והתמונה הגדולה (השוואה של החוב שלך חיסכון).

מנטה קל לשימוש וקל להתקנה. אני אוהב שזה עוקב אחר ציון האשראי שלך ושהוא כולל תכונה חדשה של תשלום חשבונות המאפשרת לך לבצע תשלומים מתוך האפליקציה. זה באמת דורש מעט מאוד קלט ממשתמש הקצה, וזה מגע נחמד לכל מי שנבהל מעצם המחשבה על אפליקציית פיננסים.

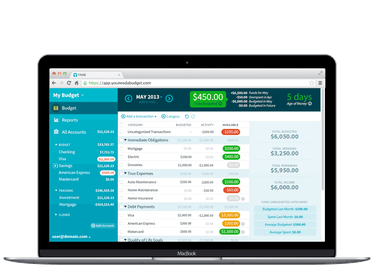

אתה צריך תקציב

אתה צריך תקציב זמין באינטרנט, במכשירי אנדרואיד ו-iOS ועבור Alexa.

אתה יודע שאתה צריך תקציב, נכון? זה המקום שבו אתה צריך תקציב מגיע ב. אפליקציה זו לאינטרנט ולנייד עוזרת לך ליצור אחת, בהסתמך על ארבעה כללים פיננסיים. הכלל הראשון הוא לתת לכל דולר שנכנס עבודה, כך שלא תתפתו לבזבז את כספכם על שום דבר מחוץ לתכנית שלכם. כלל מספר שני הוא לתכנן את ההוצאות הגדולות והפחות תכופות שלך, על ידי פיצולן לנתחים חודשיים כדי שיהיה לך את המזומנים מוכן כשתזדקק להם. כלל שלישי הוא להתגלגל עם האגרופים, כך שתהיה לך גמישות מסוימת כאשר מתרחשות הוצאות בלתי צפויות. והכלל הרביעי הוא ללמוד לחיות מההכנסה של החודש שעבר, אז יש לך כסף לשטרות כשהם מגיעים לפירעון.

אם היסטוריית ההוצאות שלך בעבר אינה הטובה ביותר, תהיה הקלה לשמוע ש-YNAB לא מסתכלת לעבר, אלא מתמקדת בהווה ובעתיד. זה מגע נחמד לכל מי שמחפש להתקדם מכמה טעויות פיננסיות בעבר. אבל ל-YNAB לוקח קצת זמן להשתלט עליו, שכן רוחב התכונות שלו לא ניכר מיד כשנכנסים לראשונה ומוצגים בפניו הממשק עתיר הטקסט שלו. השקיעו קצת זמן בצפייה בסרטוני ההתחלה של YNAB ולחיצה על המדריכים של האפליקציה, ועם זאת תהיו מעודכנים במהירות.

YNAB אכן עולה $5 לחודש לאחר ניסיון חינם של 34 יום, יותר מרבים מיריבותיה הזמינות בחינם. אבל זהו כלי תקציבי רב עוצמה שמציע מידע רב ועזרה רבה לכל מי שרצינו להגדיר את התקציב הזה שכולנו צריכים. והוצאת הכסף הזה רק עשויה לעזור לך לחסוך הרבה יותר בטווח הארוך.