Silicijeva dolina je središče sveta tveganega kapitala – a morda ne za dolgo. In kljub očitkom o težavnem in omejujočem okolju, a poročilo iz podjetja Earlybird za tvegani kapital kaže, da bi lahko evropski trg tveganega kapitala v bližnji prihodnosti predstavljal malo konkurence ZDA. To je mlajše, novejše vzdušje kot v ZDA, kjer obstaja starejša tradicija investicijskih podjetij. Tvegani kapitalizem je relativno nov v Evropi in naj bi se krepil.

Silicijeva dolina je središče sveta tveganega kapitala – a morda ne za dolgo. In kljub očitkom o težavnem in omejujočem okolju, a poročilo iz podjetja Earlybird za tvegani kapital kaže, da bi lahko evropski trg tveganega kapitala v bližnji prihodnosti predstavljal malo konkurence ZDA. To je mlajše, novejše vzdušje kot v ZDA, kjer obstaja starejša tradicija investicijskih podjetij. Tvegani kapitalizem je relativno nov v Evropi in naj bi se krepil.

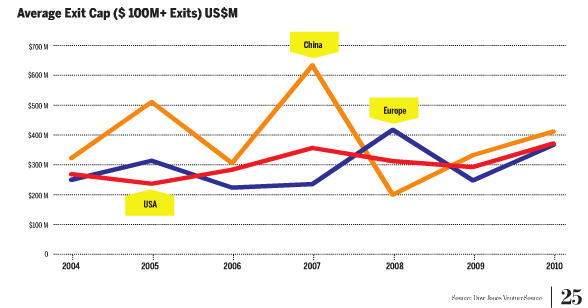

Po podatkih Earlybirda evropski tvegani kapital ustvarjajo višje izstopne večkratnike in nižja vstopna vrednotenja kot ZDA, kar pomeni, da več startupi prejemajo noro visoke ocene pred IPO, vendar zapustijo svojo zasebno fazo po bistveno nižji vrednosti v primerjavi s tistimi v Evropi. Zveni znano? Verjetno bi lahko našteli nekaj tehnoloških startupov iz preteklega leta, ki so bili vezani na noro visoke vrednosti in niso videli enakih številk, ko so vložili svoje obrazce S-1.

Priporočeni videoposnetki

Pravzaprav so od leta 2005 evropski IPO, podprti z tveganim kapitalom, enaki ali celo boljši od IPO v ZDA, podprtega z tveganim kapitalom. Ulov je v tem, da je v ZDA preprosto več podjetij tveganega kapitala. Naš trg je bolj zrel, bolj ekspanziven in preprosto večji. Toda to pomeni, da peščica uspešnih evropskih podjetij tveganega kapitala cveti in je prispevala h trgu kupcev. Obstaja pomanjkanje zaupanja v vlaganje v startupe, ohranjanje nižjih začetnih vrednotenj in povečanje kapitalske učinkovitosti precej nad tisto v ZDA. Morda se na prvi pogled sliši kot težava (manj denarja, manj zaupanja, manj vlagateljev), vendar dejansko ustvarja zelo donosno in obetavno situacijo za evropski trg tveganega kapitala.

Podjetja tveganega kapitala v Evropi so veliko bolj izbirčna kot tukajšnja podjetja in denar se na splošno vlaga le v najboljše kandidate startupov. Manj je prostora za odpadke. Sorazmerno torej evropski tvegani kapital prekašajo tiste v ZDA – vendar to ne pomeni, da je njihov trg povsem uspešnejši.

Podjetja tveganega kapitala v Evropi so veliko bolj izbirčna kot tukajšnja podjetja in denar se na splošno vlaga le v najboljše kandidate startupov. Manj je prostora za odpadke. Sorazmerno torej evropski tvegani kapital prekašajo tiste v ZDA – vendar to ne pomeni, da je njihov trg povsem uspešnejši.

Zdi se, da je ameriška scena virtualnega kapitala v obdobju spreminjanja, vendar na splošno velja, da še vedno cveti. Vsakdo ima idejo in podjetje VC, ki jo podpira. Na žalost je bilo veliko pomanjkljivih projektov, ki so prejeli smešne zneske finančne podpore (ne moremo si pomagati, da ne bi pomislili na barva). Ali smo že tako dolgo središče digitalnih inovacij, da nas samozavest začenja izkoriščati? Ali pa da je v zadnjih 10 letih iz Silicijeve doline prišlo toliko odličnih startupov, da lahko vsako podjetje s pravimi besedami spodbudi VC, da izpraznijo svoje žepe? Karkoli že je, to je ravno problem, ki ga Evropa nima. Za primerjavo: evropska zagonska podjetja prejmejo nižje vstopne ocene, manj denarja v celotnem razvoju in približno enako izstopno vrednost, kar prinaša veliko višjo donosnost naložbe.

Vztrajno obstaja ideja, da je evropska kultura tveganega kapitala manj agresivna, manj osredotočena na inovacije kot ameriška, kar je omejilo njen pristop k podjetništvu. Zdi se, da številke kažejo, da so evropska podjetja tveganega kapitala, čeprav so bolj razumna, manj nagnjena k temu, da se lotijo toliko zamisli kot podjetja v ZDA – v dobrem in slabem. In to bi nam lahko dejansko predstavljalo trn v peti: bolj smo pripravljeni financirati idejo, a včasih do napake. In čeprav se evropska metoda zdi bolj praktična in dolgoročno donosna, je nedvomno bolj omejen pristop, ki lahko negativno vpliva na podjetnike.

Nadgradite svoj življenjski slogDigitalni trendi bralcem pomagajo slediti hitremu svetu tehnologije z vsemi najnovejšimi novicami, zabavnimi ocenami izdelkov, pronicljivimi uvodniki in enkratnimi vpogledi v vsebine.