Silīcija ieleja ir riska kapitālistu pasaules centrā, bet varbūt ne uz ilgu laiku. Un, neskatoties uz apsūdzībām par grūto un ierobežojošo vidi, a Ziņot no riska kapitāla firmas Earlybird parāda, ka Eiropas riska kapitāla tirgus tuvākajā nākotnē varētu radīt nelielu konkurenci ASV. Tā ir jaunāka, jaunāka atmosfēra nekā ASV, kur ir senākas ieguldījumu sabiedrību tradīcijas. Riska kapitālisms Eiropā ir salīdzinoši jauns, un tam ir jākļūst spēcīgākam.

Silīcija ieleja ir riska kapitālistu pasaules centrā, bet varbūt ne uz ilgu laiku. Un, neskatoties uz apsūdzībām par grūto un ierobežojošo vidi, a Ziņot no riska kapitāla firmas Earlybird parāda, ka Eiropas riska kapitāla tirgus tuvākajā nākotnē varētu radīt nelielu konkurenci ASV. Tā ir jaunāka, jaunāka atmosfēra nekā ASV, kur ir senākas ieguldījumu sabiedrību tradīcijas. Riska kapitālisms Eiropā ir salīdzinoši jauns, un tam ir jākļūst spēcīgākam.

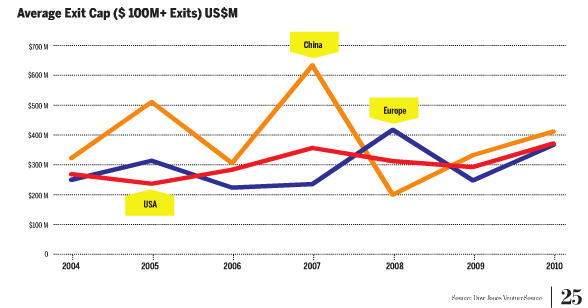

Saskaņā ar Earlybird datiem Eiropas riska kapitāla vērtspapīri nodrošina augstākus izejas koeficientus un zemākus ienākšanas novērtējumus nekā ASV, kas nozīmē, ka vairāk štatu jaunuzņēmumi saņem neprātīgi augstus pirms IPO novērtējumus, bet iziet no privātā posma ar ievērojami mazāku vērtību salīdzinājumā ar tiem Eiropā. Izklausās pazīstami? Jūs droši vien varētu uzskaitīt dažus tehnoloģiju jaunuzņēmumus no pagājušā gada, kas bija piesaistīti neprātīgi augstām vērtībām un neredzēja tos pašus skaitļus, kad viņi iesniedza S-1 veidlapas.

Ieteiktie videoklipi

Faktiski kopš 2005. gada Eiropas riska kapitāla nodrošinātie IPO ir sasnieguši ASV riska kapitāla nodrošināto IPO darbību, vai arī to pārsniedza. Āķis ir tāds, ka ASV vienkārši ir vairāk riska kapitāla uzņēmumu. Mūsu tirgus ir nobriedušāks, plašāks un vienkārši plašāks. Taču tas nozīmē, ka dažas veiksmīgas Eiropas riska kapitāla kompānijas plaukst, un tas ir veicinājis pircēja tirgu. Trūkst pārliecības par investīcijām jaunizveidotos uzņēmumos, saglabājot zemākus sākotnējos novērtējumus un palielinot kapitāla efektivitāti, kas ir krietni augstāka nekā ASV. No pirmā acu uzmetiena tā varētu šķist problēma (mazāk naudas, mazāk uzticības, mazāk investoru), taču patiesībā tas rada ļoti ienesīgu un daudzsološu situāciju Eiropas riska kapitāla tirgū.

Riska kapitāla uzņēmumi Eiropā ir daudz izvēlīgāki nekā šeit esošie, un nauda parasti tiek ielikta tikai startup labākajos pretendentos. Ir mazāk vietas atkritumiem. Tātad proporcionāli Eiropas riska kapitāla uzņēmumi pārspēj ASV uzņēmumus, taču tas nenozīmē, ka to tirgus ir kopumā veiksmīgāks.

Riska kapitāla uzņēmumi Eiropā ir daudz izvēlīgāki nekā šeit esošie, un nauda parasti tiek ielikta tikai startup labākajos pretendentos. Ir mazāk vietas atkritumiem. Tātad proporcionāli Eiropas riska kapitāla uzņēmumi pārspēj ASV uzņēmumus, taču tas nenozīmē, ka to tirgus ir kopumā veiksmīgāks.

Šķiet, ka ASV riska kapitāla tirgus ir mainīgs, taču parasti tiek uzskatīts, ka tā joprojām plaukst. Ikvienam ir ideja un riska kapitāla uzņēmums, kas to atbalsta. Diemžēl ir bijuši vairāki kļūdaini projekti, kas saņēma smieklīgu finansiālo atbalstu (mēs nevaram nedomāt Krāsa). Vai mēs tik ilgi esam bijuši digitālo inovāciju centrs, ka mūsu pārliecība sāk gūt vislabāko no mums? Vai arī to, ka pēdējo 10 gadu laikā no Silīcija ielejas ir iznācis tik daudz lielisku jaunuzņēmumu, ka jebkurš uzņēmums, kam ir pareizi populāri vārdi, var likt VC iztukšot savas kabatas? Lai arī kas tas būtu, tā ir problēma, kuras Eiropai nav. Salīdzinājumam, Eiropas jaunizveidotie uzņēmumi saņem zemāku ienākuma novērtējumu, mazāk naudas visā to izstrādes laikā un aptuveni tādu pašu izejas vērtību, nodrošinot daudz lielāku ieguldījumu atdevi.

Pastāv uzskats, ka Eiropas riska kapitāla kultūra ir mazāk agresīva, mazāk vērsta uz inovācijām nekā ASV, un tas ir ierobežojis tās pieeju uzņēmējdarbībai. Šķiet, ka skaitļi liecina, ka, lai gan Eiropas riska kapitāla uzņēmumi ir saprātīgāki, tie ir mazāk sliecas risināt tik daudz ideju kā ASV uzņēmumi — gan uz labu, gan uz sliktu. Un tas patiesībā varētu būt ērkšķis mūsu pusē: mēs esam vairāk gatavi finansēt ideju, bet dažreiz arī kļūdaini. Un, lai gan Eiropas metode šķiet praktiskāka un ilgtermiņā ienesīgāka, tā nenoliedzami ir ierobežotāka pieeja, kas var negatīvi ietekmēt uzņēmējus.

Uzlabojiet savu dzīvesveiduDigitālās tendences palīdz lasītājiem sekot līdzi steidzīgajai tehnoloģiju pasaulei, izmantojot visas jaunākās ziņas, jautrus produktu apskatus, ieskatu saturošus rakstus un unikālus ieskatus.