A Szilícium-völgy a kockázati tőke világának központja – de talán nem sokáig. A küzdelmes és korlátozó környezettel kapcsolatos vádak ellenére a jelentés Az Earlybird kockázatitőke-cég azt mutatja, hogy az európai kockázatitőke-piac a közeljövőben egy kis versenyt adhat az Egyesült Államoknak. Fiatalabb, újabb légkör, mint az Egyesült Államokban, ahol régebbi hagyományai vannak a befektetési cégeknek. A kockázati kapitalizmus viszonylag új keletű Európában, és állítólag erősödni fog.

A Szilícium-völgy a kockázati tőke világának központja – de talán nem sokáig. A küzdelmes és korlátozó környezettel kapcsolatos vádak ellenére a jelentés Az Earlybird kockázatitőke-cég azt mutatja, hogy az európai kockázatitőke-piac a közeljövőben egy kis versenyt adhat az Egyesült Államoknak. Fiatalabb, újabb légkör, mint az Egyesült Államokban, ahol régebbi hagyományai vannak a befektetési cégeknek. A kockázati kapitalizmus viszonylag új keletű Európában, és állítólag erősödni fog.

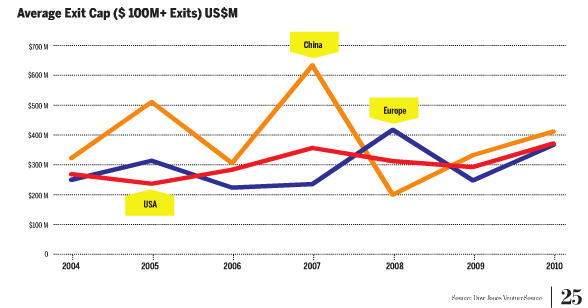

Az Earlybird szerint az európai kockázatitőke-társaságok magasabb kilépési többszörösöket és alacsonyabb belépési értékelést produkálnak, mint az Egyesült Államokban, ami azt jelenti, hogy több állam a startupok őrülten magas tőzsdei bevezetés előtti értékelést kapnak, de a privát szakaszból lényegesen kisebb értékben lépnek ki, mint Európa. Ismerős? Valószínűleg felsorolhatna néhány tech startupot az elmúlt évből, amelyek őrülten magas értékeket tartottak, és nem ugyanazt a számot látták, amikor benyújtották S-1 űrlapjukat.

Ajánlott videók

Valójában 2005 óta az európai kockázatitőke által támogatott IPO-k vagy megegyeztek, vagy meghaladták az USA VC által támogatott IPO teljesítményét. A bökkenő az, hogy egyszerűen több kockázatitőke-cég van az Egyesült Államokban. Piacunk érettebb, kiterjedtebb és mindenhol nagyobb. Ez azonban azt jelenti, hogy a maroknyi sikeres európai kockázatitőke-cég virágzik, és ez hozzájárult a vásárlói piac kialakulásához. Hiányzik a bizalom az induló vállalkozásokba való befektetésben, a kezdeti értékelések alacsonyabban tartásában és a tőkehatékonyság jóval az Egyesült Államokban tapasztalható feletti növelésében. Első pillantásra problémának tűnhet (kevesebb pénz, kevesebb bizalom, kevesebb befektető), de valójában nagyon jövedelmező és ígéretes helyzetet teremt az európai kockázatitőke-piacon.

Az európai kockázatitőke-cégek sokkal válogatósabbak, mint az itteniek, és a pénz általában csak az induló vállalkozások legjobb versenyzőibe kerül. Kevesebb hely marad a pazarlásnak. Tehát arányosan az európai kockázatitőke-társaságok jobban teljesítenek, mint az Egyesült Államokban – de ez nem jelenti azt, hogy piacuk sikeresebb.

Az európai kockázatitőke-cégek sokkal válogatósabbak, mint az itteniek, és a pénz általában csak az induló vállalkozások legjobb versenyzőibe kerül. Kevesebb hely marad a pazarlásnak. Tehát arányosan az európai kockázatitőke-társaságok jobban teljesítenek, mint az Egyesült Államokban – de ez nem jelenti azt, hogy piacuk sikeresebb.

Úgy tűnik, hogy az Egyesült Államok VC-szcénája változó időszakban van, de általában még mindig virágzónak tartják. Mindenkinek van ötlete és egy kockázatitőke-cége, aki támogatja. Sajnos számos hibás projekt volt, amelyek nevetséges összegű pénzügyi támogatást kaptak (nem tehetünk róla, hogy Szín). Talán olyan régóta mi vagyunk a digitális innováció központja, hogy az önbizalmunk kezd kihozni magunkból a legjobbat? Vagy annyi nagyszerű startup jött ki a Szilícium-völgyből az elmúlt 10 évben, hogy bármely cég, aki rendelkezik a megfelelő felkapott szavakkal, ráveheti a kockázatitőke-társaságokat, hogy ürítsék ki a zsebüket? Bármi is legyen, pontosan ez egy olyan probléma, amely Európának nincs. Összehasonlításképpen, az európai induló vállalkozások alacsonyabb belépési értékelést kapnak, fejlesztésük során kevesebb készpénzt és megközelítőleg azonos kilépési értéket kapnak, ami sokkal magasabb befektetési megtérülést eredményez.

Folyamatosan él az az elképzelés, hogy az európai kockázatitőke-kultúra kevésbé agresszív, kevésbé innováció-központú, mint az Egyesült Államokban, és ez korlátozta a vállalkozással kapcsolatos megközelítését. A számok azt sugallják, hogy bár ésszerűbbek, az európai kockázatitőke-cégek kevésbé hajlanak annyi ötlettel foglalkozni, mint az amerikai cégek – jó vagy rossz irányba. És ez valójában tüske lehet bennünk: hajlandóak vagyunk finanszírozni egy ötletet, de néha hibásan. És bár az európai módszer gyakorlatiasabbnak és hosszú távon jövedelmezőbbnek tűnik, tagadhatatlanul egy korlátozottabb megközelítés, amely negatív hatással lehet a vállalkozókra.

Frissítse életmódjátA Digital Trends segítségével az olvasók nyomon követhetik a technológia rohanó világát a legfrissebb hírekkel, szórakoztató termékismertetőkkel, éleslátó szerkesztőségekkel és egyedülálló betekintésekkel.